O que é gestão de riscos?

O Decreto nº 9.203, de 22 de novembro de 2017 dispõe sobre a política de governança da administração pública federal direta, autárquica e fundacional. Ele estabelece que gestão de riscos é o processo de natureza permanente, estabelecido, direcionado e monitorado pela alta administração, que contempla as atividades de identificar, avaliar e gerenciar potenciais eventos que possam afetar a organização, destinado a fornecer segurança razoável quanto à realização de seus objetivos (art. 2º, inciso IV).

Outra definição pode também ser encontrada na norma ABNT NBR ISO 31000:2018: a gestão de riscos é um conjunto de atividades coordenadas para dirigir e controlar uma organização no que se refere a riscos. O mesmo documento estabelece que o risco é o efeito da incerteza nos objetivos. Tal efeito pode ser positivo, negativo ou ambos simultaneamente. Pode também criar oportunidades ou ameaças. De acordo com a ABNT NBR ISO 31000:2018, o propósito da gestão de riscos é a criação e a proteção de valor.

- Navegue pela Linha do tempo Gestão de Risco.

- Conheça a Cartilha de Gestão de Riscos.

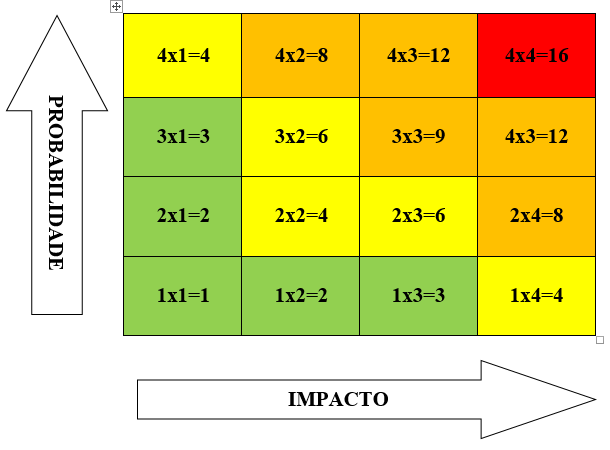

Gestão de riscos no CFMV

Primeiramente, é preciso compreender o que é risco, no âmbito da autarquia. Em seu Relatório Fiscalizações de Orientação Centralizada (FOC), o Tribunal de Contas da União (TCU) listou itens como “insuficiência na atividade fiscalizatória”, “cobrança de inadimplentes” e “despesas com verbas indenizatórias”. Ou seja, são erros que impedem a instituição de atingir seus objetivos, sua finalidade.

Com base nesse documento e em 181 relatórios de auditoria realizados nos regionais desde o início dos anos 2000, a Controladoria do CFMV, com apoio das áreas, chegou a 80 fatores de risco dentro da autarquia, classificados na seguinte matriz de probabilidade e impacto.

Os 80 riscos, listados conforme a matriz acima, foram avaliados pelas equipes dos regionais sob o olhar do conjunto, do Sistema CFMV/CRMVs.

Por que fazer?

Além de prestar contas aos órgãos de controle, a implementação da gestão de riscos no Sistema CFMV/CRMVs vai inovar na autofiscalização e exercitar a transparência ativa. A ferramenta protege quem trabalha com ética e integridade, trazendo segurança aos servidores no exercício da função, e permite prever cenários que impactam a atuação de cada funcionário, antecipando soluções que reduzem falhas ou até afastam situações que representem ameaças à gestão.

Um compromisso de todo o Sistema CFMV/CRMVs

A Resolução nº 1416/2021 aprovou a política de gestão de riscos que contou com a contribuição dos 27 CRMVs para sua implementação e construção do Plano de Gestão de Riscos do Sistema CFMV/CRMVs. Ele, por sua vez, foi elaborado pela Controladoria do CFMV, utilizando os cinco passos da metodologia de 5MGR, aprovada pela Portaria CFMV nº 82/2021.

Foram mapeados 80 riscos, assim organizados no Plano de Gestão de Riscos do Sistema CFMV/CRMVs:

- 3 eixos: Conformidade, Estratégico e Operacional

- 11 categorias: de Controle Interno e Auditoria até Cibernéticos.

- 45 subcategorias: de Gestão de Controladoria até Gestão de Segurança da Informação.

- 11 categorias: de Controle Interno e Auditoria até Cibernéticos.

NAVEGUE

EIXO CONFORMIDADE

-

1.1 Gestão de Controladoria

1.1.1 Nos objetivos principais da Controladoria, como a (1) garantia de apresentação de informações adequadas ao processo decisório e a colaboração junto aos Diretores na busca da eficácia gerencial, com as informações constantes em Processo/Convênios/Contratos vindo sem a devida exatidão, podendo levar os Diretores do CFMV a decisões imprecisas; e (2) a proteção dos Ativos da Instituição, atividade de alta agregação de valor e função típica de Controladoria, pode não se fazer acompanhar de uma política de redução/controle de gastos/despesas e nem de otimização de custos, podendo levar o CFMV a erro; (3) a ausência de uma visão ampla e sistêmica na Autarquia, com a colaboração da Controladoria, que leve em consideração fatores como processos organizacionais, estrutura, informações técnicas/contábeis/financeiras de qualidade e controles internos, pode levar a Administração da Autarquia a erro; (4) bem como a implantação de políticas, programas e projetos, alinhados a processos de trabalho e controles internos e externos, que tenham o Setor de Controladoria como Gestor, ainda são insuficientes para as demandas da Autarquia, podendo levar a Direção do CFMV a erro, com riscos de conformidade.

1.1.2 A ausência de adequado comprometimento da Alta Administração da Instituição com a Gestão de Riscos, ocasionando a fragilidade de políticas, diretrizes, objetivos, programas, projetos, frameworks, metodologias e indicadores relacionados à matéria, pode comprometer os atingimentos dos objetivos finalísticos da instituição como um todo, com riscos de conformidade, estratégicos e operacionais.

1.1.3 Face a falhas na Gestão do Setor de Controladoria, tais como (1) baixa normatização de projetos/planos/ações na Instituição ou mesmo no Sistema Federal/Regionais, pode ser um risco às atividades da Controladoria, (2) o baixo uso, ou mesmo inexistência, de um Sistema de Informações (para Controladoria) que tenha foco em Governança, Gestão de Riscos e Controles Internos, e que atenda aos diferentes públicos da Instituição (Alta Administração, Gestores de Áreas, Colaboradores, Fornecedores, Parceiros), (3) a ausência de indicadores de desempenho e resultado para Gestão de Riscos, Governança e Auditoria Interna/Externa que possam gerar percepção de valor pela Alta Administração e (4) ausência de capacitações (reciclagem de conhecimentos) para resolução de problemas no CFMV, podem levar a decisões equivocadas, com riscos de conformidade.

1.2 Gestão de Controles Internos, Governança, Auditoria e Compliance

1.2.1 Por conta de falhas e impropriedades verificadas no escopo de trabalhos no âmbito de Controles Internos, Governança, Auditoria e Compliance, tais como (1) ausência de regras claras e objetivas quanto aos procedimentos administrativos a serem feitos nestes campos de trabalho, (2) descumprimento a normas legais, bem como a políticas internas e externas, colocando em risco a Organização, (3) negativas de acesso à documentação processual (Convênios, Contratos, Termos de Repasse, Acordos, Outros) a órgãos de controle interno e externo, bem como (4) desajustes entre as estruturas de trabalhos e os processos inerentes, com setores que não tenham suas competências bem discriminadas, levando a ruídos e atritos entre si, com perda de performance e objetividade organizacional, podem levar os Diretores da Instituição a erro, com riscos de conformidade.

1.3 Gestão de Tomada de Contas Especial – TCE

1.3.1 Devido a falhas e impropriedades no processo de Gestão de uma Tomada de Contas Especial – TCE, tais como (1) ausência de procedimentos claros e transparentes para sua instauração, com vícios legais e/ou administrativos, (2) descrição inespecífica, seja por critérios qualitativos e/ou quantitativos, dos danos causados ao Erário, (3) sem indicação clara, precisa e objetiva dos responsáveis aos danos materiais/financeiros na referida TCE, ou mesmo (4) ausência de documento formal (Portaria ou congênere) indicando a composição formal da Comissão de TCE, podem levar os Diretores da Instituição a erro, com riscos de conformidade.

-

2.1 Gestão da Transparência Pública

2.1.1 Face a impropriedades verificadas no fluxo de trabalho Gestão da Transparência Pública, como (1) ausência de completo atendimento a determinações legais (como o disposto na Lei 12.527/11 – LAI), normativas (como na Instrução Normativa TCU 84/2020) e de Órgãos de Controle (como no Acórdão TCU 96/2016), além de adoção de boas práticas da Administração Pública (conforme trazido no “Manual de Ouvidoria Pública: rumo ao sistema participativo”, da CGU), somada a ausência da disponibilização do Serviço de Informação ao Cidadão – SIC, previsto no art. 9º, I, da Lei 12.527/2011, (2) ausência de designação formal do servidor encarregado pelo Portal da Transparência da instituição, via Portaria, e (3) ausência de capacitações e treinamento (reciclagem de conhecimentos) a profissionais do setor, ou que pelo menos lidem com o atendimento e ainda (4) sem a utilização de sistema para a publicação ativa e em tempo real das informações, pode levar a Alta Direção a erro, com riscos de conformidade.

-

3.1 Gestão de Ouvidoria

3.1.1 Devido a falhas e impropriedades na Gestão de Ouvidoria, tais como (1) ausência de estruturação do Setor de Ouvidoria, o qual muitas vezes responde a demandas da sociedade somente via correio eletrônico, sem a utilização de um Sistema de Gestão (como a plataforma Fala.BR) que permita o controle e a comunicação devida entre Conselhos Regionais e Conselho Federal, (2) ausência de designação formal do servidor encarregado pela Ouvidoria, via Portaria da Instituição, e (3) necessidade de capacitações e treinamentos de colaboradores para o bom exercício da função (especialmente em legislações pertinentes, como a Lei 13.460/17 – Lei da Ouvidoria, Lei 12.527/11 – Lei de Acesso à Informação/LAI e Lei 13.709/18 – Lei Geral de Proteção de Dados/LGPD), podem levar a Alta Administração a tomada equivocada de decisão e sanções administrativas, com riscos de conformidade.

EIXO ESTRATÉGICO

-

4.1 Planejamento Estratégico

4.1.1 A falta de compreensão da importância do Planejamento Estratégico pode gerar (1) a alocação insuficiente de recursos financeiros, logísticos e humanos por parte da Alta Administração, (2) a subvalorização da necessidade de solicitações de capacitação dos Regionais ao Federal (reciclagem de conhecimentos) (3) ou mesmo a ausência de envolvimento e percepção de pertencimento das equipes e seus setores em conjunto com a Alta Administração, com riscos estratégicos.

4.1.2 Devido a falhas e obstáculos no escopo de Planejamento Estratégico, como (1) ausência de mapeamentos, análises e diagnósticos de perfis e públicos de interesse, com retroalimentação de dados e informações, (2) baixa conectividade entre o planejamento orçamentário e a construção do planejamento estratégico, (3) ausência de objetivos e metas para atingimento de resultados, (4) ausência de metodologias e fluxos ágeis que permitam a otimização do processo de trabalho (como ciclo de planejamento burocrático, etapas muito longas, metodologias e sistemas não-aderentes à realidade da Instituição), podem levar a Direção da Autarquia a erro, com riscos estratégicos.

4.2 Análise de Cenários (Ambiente Regulatório)

4.2.1 Face a deficiências e impropriedades na gestão de Análise de Cenários nesse campo, como (1) não-coleta de dados e informações em fontes e portais eletrônicos de Assembleias Legislativas e Câmaras de Vereadores (Poder Legislativo) que causem impactos à atividade salvaguardada do Profissional do Sistema, (2) ausência de coleta e análise de informações em portais e fontes eletrônicas de informações do Poder Judiciário e Executivo, como o Diário Oficial da União/DOU e Diário Oficial/DO de determinada UF, especialmente em áreas como educação, saúde e agropecuária, e tudo o mais que se refira à Gestão Pública, podem levar os Diretores da Instituição a erro, com riscos estratégicos.

-

5.1 Fiscalização da Atuação de Profissionais Médicos Veterinários e Zootecnistas

5.1.1 A ausência da atividade fiscalizatória da Autarquia, ou mesmo a sua insuficiência/ineficiência, pode comprometer os atingimentos dos objetivos finalísticos da Instituição como um todo, com riscos estratégicos.

5.1.2 A ausência de alocação efetiva de recursos financeiros, humanos e logísticos para fiscalização (como por exemplo número insuficiente de fiscais ou mesmo fiscais não médicos veterinários e/ou não devidamente capacitados) pode comprometer o atingimentos dos objetivos finalísticos da instituição como um todo, com riscos estratégicos.

5.1.3 A ausência da instituição de um Plano de Fiscalização, estabelecido a partir de estratégias (com atenção em Pessoas Jurídicas que geram maiores riscos, como empresas assessoradas por profissional com número excessivo de RTs), diretrizes (com o estabelecimento de roteiros de fiscalização) e técnicas de inovação (como implementação de ferramentas de otimização) pode comprometer o atingimento dos objetivos finalísticos da instituição como um todo, com riscos estratégicos.

5.1.4 Face a impropriedades verificadas na Gestão da Fiscalização no âmbito da Autarquia, como o processo de fiscalização sem o estabelecimento de critérios objetivos de análise a partir da legislação e jurisprudência local, sem a devida segurança jurídica, pode levar a Diretoria a erro, com riscos estratégicos.

5.1.5 Face a impropriedades verificadas na Gestão da Fiscalização no âmbito da Autarquia, como desalinhamento de métodos e procedimentos entre os entes envolvidos na Gestão da Fiscalização (em especial no relacionamento com Setores Jurídico e Administrativo) e mesmo a ausência de um Sistema de Gestão para o devido acompanhamento dos processos de fiscalização, pode a Diretoria ser levada a erro, com riscos estratégicos.

5.1.6 Devido a impropriedades elencadas na Gestão do Processo de Fiscalização, tais como (1) erros no preenchimento dos formulários (Termos de Fiscalização e autos), (2) descompasso entre os comprovantes de fiscalizações realizadas versusrelatórios gerados, (3) descumprimento de orientações, treinamentos, capacitações e atos normativos, bem como (4) não-realização ou lentidão na verificação de denúncias recebidas, tudo poderá levar a Alta Administração do Conselho a erros em suas decisões, com riscos estratégicos.

-

6.1 Gestão de Gabinete (Diretoria Executiva)

6.1.1 Em decorrência da ausência de planejamento das atividades e objetivos das demandas afetas ao Gabinete da Presidência, a análise de processos internos e externos poderá acarretar (1) um dispêndio de tempo excessivo, ocasionado uma deliberação inócua ou ineficiente, ou mesmo (2) uma tomada decisão açodada, não fundamentada em pareceres técnicos ou exames sobre o impacto decorrente, com riscos estratégicos.

6.1.2 A demora ou precipitação no posicionamento do Conselho perante fatos e notícias de grande impacto à Medicina Veterinária e Zootecnia, sendo a Autarquia referência científica e fonte de informação oficial para imprensa e sociedade como Autoridade Máxima e formador de opinião pública, pode levar a instituição e seus diretores a erro, com riscos estratégicos.

6.1.3 O baixo relacionamento institucional com stakeholders (fornecedores, órgãos de controle e fiscalização, outros conselhos de classe, governo, mercado e academia) pode fazer com que o Conselho se desconecte de políticas públicas, cenários e oportunidades aos Profissionais Médico Veterinários e Zootecnistas, colocando a Autarquia em riscos de conformidade, estratégicos e operacionais.

6.1.4 O alto índice de inadimplência em determinados Regionais, que acaba por comprometer a Gestão, sustentabilidade do Sistema CFMV/CRMVs, ações de fiscalização e a própria arrecadação das Autarquias como um todo, pode levar os Diretores a erro na tomada de decisão, com riscos estratégicos.

6.1.5 Face a inconsistências na Gestão específica de Processos Ético-Profissionais/PEPs, tais como (1) instauração de processos sem os devidos requisitos formais, podendo ensejar até mesmo seu arquivamento sem análise da sua fundamentação legal e escrita, (2) análise equivocada de documentação e requisitos dos PEPs, levando a não-aplicação de penalidades ao profissional ou mesmo prescrição de prazo, por lento andamento processual, (3) não-divulgação à sociedade das penalidades públicas e possíveis multas em sequência ao trânsito em julgado de tais processos; (4) não-anotação na ficha do profissional (ou base de dados) das sanções aplicadas, para informação acerca de possível reincidência, e ainda (5) exercício de atividades pelo profissional enquanto suspenso ou mesmo cassado, podem levar a Diretoria a erros, com riscos estratégicos, de conformidade e operacionais.

6.1.6 A descontinuidade técnica e institucional de políticas, programas e projetos, sob condução do Conselho, principalmente nas ocasiões de transição política de Gestão, pode levar o Conselho à tomada de decisão equivocada, com riscos estratégicos.

6.2 Gestão de Convênios

6.2.1 Devido a falhas, indícios e impropriedades na Gestão de Convênios, como (1) utilização de recursos para finalidades diferentes e/ou não previstas no Convênio; (2) realização de despesas fora da vigência do Convênio; (3) transferência de recursos da conta corrente específica para outras contas; (4) saque total ou parcial dos recursos do Convênio sem levar em conta o cronograma físico-financeiro de execução do objeto; (5) saque dos recursos para pagamento de despesas em espécie sem autorização legal; (6) pagamentos sem atestos e/ou antecipados a fornecedores de bens e serviços; e (7) retirada de recursos para outras finalidades com posterior ressarcimento, ou mesmo a (8) própria ausência de procedimentos técnicos internos, sem profissionais com conhecimento para exercício de tais atribuições, a Diretoria Executiva poderá ser levada a erros, com riscos estratégicos.

6.2.2 Devido a falhas, indícios e impropriedades na Gestão de Convênios, como (1) ausência de conciliação entre os débitos em conta e os pagamentos efetuados; (2) não-aplicação ou não-comprovação de contrapartida; (3) ausência de aplicação de recursos do Convênio no mercado financeiro, quando o prazo previsto de utilização for superior a 30 dias; (4) uso dos rendimentos de aplicação financeira para finalidade diferente da prevista no Convênio e (5) não devolução do saldo financeiro ao Concedente, a Diretoria Executiva poderá ser levada a erros, com riscos estratégicos.

6.2.3 Devido a falhas, indícios e impropriedades na Gestão de Convênios, como: (1) ausência de nomeação do Gestor e do Fiscal de Convênio, nos termos da legislação e em cláusula (obrigatória) de Termo de Convênio, (2) aceitação de documentos inidôneos e/ou falsificados para comprovação de despesas; (2) aceitação e apresentação aos Órgãos de Controle de Notas Fiscais sem identificação do nº do Convênio; (3) emissão de cheques e/ou ordens de pagamento ao portador, poderá levar a Diretoria Executiva a erros, com riscos estratégicos.

6.2.4 Devido a falhas, indícios e impropriedades na Gestão de Convênios, especialmente no que tange a construções, reformas e adequações prediais, a ausência de medições de serviços e obras e outros elementos de acompanhamento e monitoramento capazes de evidenciar a execução física do objeto com os recursos repassados, poderá levar a Diretoria Executiva a erros, com riscos estratégicos.

6.2.5 Devido a análises processuais, em Convênios/Contratos/Termos de Repasse, que sejam realizadas por funcionários públicos da Autarquia, e que caracterizem possíveis improbidades administrativas, especialmente quando (1) tais análises caracterizarem ações/notas/pareceres técnicos e/ou jurídicas e/ou contábeis nos “dois lados do balcão” (Concedente versusConvenente, em todas as suas situações) ou mesmo (2) ocultação de documentos legais, violando dispositivos de acesso e transparência pública, podem levar a Diretoria Executiva e a Instituição a erros, com riscos estratégicos.

6.3 Gestão de Assessoria Técnica

6.3.1 A ocorrência de falhas na Gestão de Assessoria, tais como (1) ausência da própria área de Assessoria Técnica ou mesmo de profissionais que exerçam tais atribuições (preferencialmente Médicos Veterinários ou Zootecnistas), (2) ausência de definição de estratégias e prioridades pela Alta Administração junto à Assessoria e demais áreas, (3) desalinhamento entre Diretoria Executiva – Assessoria – Administrativo – Jurídico e (4) distanciamento entre a Assessoria Técnica e a área de Fiscalização, podem levar a Gestão da Autarquia a tomada de decisão equivocada, com riscos estratégicos.

6.3.2 Quando o Assessoramento Técnico é realizado por Comissões Assessoras, a ausência de diretrizes, normatização e foco único, alinhados com o Planejamento Estratégico, pode gerar uma baixa produtividade ou mesmo produtividade divergente, decorrente do desvio de finalidade da Assessoria Técnica, que prima pelo atingimento de objetivos traçados pela própria Comissão em desacordo com os buscados pela Instituição, levando a Alta Direção a tomada de decisões equivocadas e intempestivas, com riscos estratégicos.

6.4 Gestão da Assessoria Jurídica

6.4.1 A atuação dos Departamentos e Unidades Jurídicas do Sistema CFMV/CRMVs (por serem estruturados de modo não padronizado e por nem sempre serem integrados por servidores efetivos) pode ser comprometida em razão da descontinuidade decorrente da rotatividade própria e relacionada à mudança trienal de gestores, trazendo impacto às respectivas Diretorias e Plenários, com riscos estratégicos.

6.4.2 A atuação dos Departamentos e Unidades Jurídicas do Sistema CFMV/CRMVs (por serem estruturados de modo não padronizado/sistematizado e por nem sempre serem integrados por servidores efetivos) pode ser comprometida em razão da não previsão de atuação jurídica em todas as frentes (consultiva, contenciosa e judicante), bem como em razão da ausência de capacitações (reciclagem de conhecimentos) para o seu corpo jurídico e corpo administrativo, bem como o baixo uso de soluções tecnológicas, trazendo impacto às respectivas Diretorias e Plenários, com riscos estratégicos.

6.4.3 Devido à inconsistência na gestão de processos organizacionais afetos à Gestão Jurídica, tais como (1) ausência de definição de estratégias e diretrizes para o setor, vindas da Alta Administração, com estabelecimento claro e objetivo de um plano de atuação em casos sensíveis, bem como (2) ausência/dificuldade de atuação e/ou interlocução do setor Jurídico com os outros setores da Autarquia (como Fiscalização, Cobrança, Dívida Ativa, Julgamento/Processamento dos Processos Éticos Profissionais, Assessoria Técnica, Licitações), a Diretoria Executiva e Plenário podem ser levados à tomada de decisões equivocadas, com riscos estratégicos.

6.4.4 Devido à massificação da atividade jurídica, sobretudo na atuação contenciosa (execuções fiscais, embargos a execuções fiscais, Mandados de Segurança e Ações Ordinárias ajuizadas por profissionais e pessoas jurídicas com questionamentos acerca do registro, anotação de RTs, pagamento de anuidades etc), torna-se vulnerável e comprometida a atuação e defesa dos interesses do Sistema, quer em razão de eventuais perdas de prazos judiciais, quer em razão da ausência de atualização técnica das peças ou a equivocada utilização de determinadas teses já padronizadas em processos com objeto distinto, com riscos estratégicos.

-

7.1 Gestão da Comunicação Interna

7.1.1 Face a impropriedades e falhas verificadas na Gestão da Comunicação, tais como (1) ausência de estratégia interna e de diretrizes da Alta Administração para execução das atividades, (2) ausência de planejamento da Área de Comunicação ou de profissionais que exerçam tais atividades, (1) ausência de definição (em tempo hábil) sobre campanhas/projetos de comunicação, (4) comunicações realizadas de modo informal para tomada de decisão, (3) ausência de alinhamento entre Diretoria – Recursos Humanos – Setor de Comunicação, em especial quanto aos informes direcionados aos Colaboradores da Autarquia, (4) ruídos na comunicação, sem estratégia de mitigação, podem levar os trabalhos da Diretoria a erro, com riscos estratégicos.

7.1.2 Devido a falhas identificadas nos trabalhos de Gestão da Comunicação, como (1) ausência de alocação de recursos financeiros, humanos ou logísticos às atividades, ou mesmo a insuficiência dos mesmos, (2) cobrança de metas e resultados sem a devida definição e alinhamento, gerando estresse e retrabalhos, (3) ausência de valorização e reconhecimento profissional, não gerando pertencimento dos Colaboradores à Instituição, podem gerar erros à atuação da Diretoria, com riscos estratégicos.

7.2 Gestão da Comunicação Externa

7.2.1 Devido a impropriedades na Gestão da Comunicação, tais como (1) ausência de políticas de comunicação, bem como de linha editorial clara e focada em públicos de interesse, como Sociedade, Estudantes, Médicos Veterinários e Zootecnistas, gerando somente trabalhos por demanda, (2) ausência de estratégia interna e de diretrizes da Alta Administração para execução das atividades, fazendo trabalhos somente reativos, (3) ausência de Portas Vozes com a devida qualificação, sem estratégia de mitigação nem mesmo quanto a impactos políticos, podem levar a Direção da Autarquia a erro, com riscos estratégicos.

EIXO OPERACIONAL

-

8.1 Gestão do Planejamento Orçamentário

8.1.1 Devido a falhas e impropriedades no escopo de elaboração e aprovação do Orçamento e suas Finanças, tais como (1) ausência de publicação no DOU e Portal da Transparência após aprovado, (2) carência em capacitações e treinamentos (reciclagem de conhecimentos), (3) inadequação da previsão orçamentária em desrespeito à previsão de gastos em atividades fim e meio, (4) ausência de alinhamento entre o Planejamento Estratégico e a Proposta Orçamentária da Autarquia, (5) remessa de previsão de custos pelas áreas em prazo intempestivo, (6) apresentação de peças orçamentárias em desacordo com a Resolução CFMV 1049/2014, (7) apresentação de Proposta Orçamentária com superdimensionamento de arrecadação ou inconsistências quanto à modalidade de gastos no ano subsequente, (8) não-cumprimento do prazo para protocolamento da peça orçamentária da Instituição, bem como um (9) “desencontro” da prévia orçamentária da Instituição Federal com os orçamentos apresentados pelos Regionais, pode fazer com que a Diretoria tome decisões equivocadas, com riscos operacionais.

8.2 Gestão da Contabilidade

8.2.1 Devido a (1) inobservância à Norma Brasileira de Contabilidade – NBC aplicada ao setor público, e a (2) não aplicação da Contabilidade Gerencial (Contabilidade de Custos) que gera a impossibilidade da demonstração clara dos gastos nas atividades meio e fim, bem como (3) classificação contábil de gastos com Convênios, Diárias, Passagens, Jetons, Verbas de Representação como despesas sem o devido trâmite legal da comprovação do gasto na atividade a qual ele se destina, devendo obrigatoriamente figurar em conta analítica do Ativo Circulante até a comprovação do ato, podem levar a Diretoria a tomar decisões equivocadas, com riscos operacionais.

8.2.2 Por conta de erros e falhas em atividades como Proposta Orçamentária e Reformulação Orçamentária, como (1) desalinhamento do Planejamento Estratégico com a elaboração do Orçamento, (2) ausência de alinhamento das necessidades dos Regionais com as devidas previsões orçamentárias do Federal e vice-versa, (3) ausência de solução tecnológica para elaboração da Proposta Orçamentária, bem como (4) não-observância da forma e dos prazos legais para entrega da Proposta e Reformulações Orçamentárias, podem levar a Diretoria a erro, com riscos operacionais.

8.2.3 Por conta de erros e falhas em atividades nos Balancetes Mensais, como (1) inobservância das classificações das despesas no devido trâmite processual e contas com saldo invertido dada a sua natureza, (2) transposição errada de Débito e Crédito em Contas Caixa e Clientes, (3) saldos discrepantes e (4) lançamentos contábeis não realizados, levará a Autarquia e seus Dirigentes a erro, com riscos operacionais.

8.2.4 Por conta de documentação técnica e contábil com falhas, como (1) realização de pagamentos sem autorização do Ordenador de Despesas, (2) Notas Fiscais sem atesto do Fiscal do Contrato, com dados incorretos, sem documentação comprobatória de regularidade fiscal e trabalhista, e ainda com rasuras e/ou emendas e sem referência ao nº do Contrato ou Convênio, (3) ausência do respectivo comprovante de pagamento por quem de direito, (4) divergências nos controles contábeis (saldos e impostos a pagar), (5) inobservância das retenções obrigatórias na fontes de impostos e contribuições sociais e ainda (6) inobservância dos prazos para entrega das Notas Fiscais por parte dos Fornecedores ou Fiscais de Contrato ao departamento responsável, poderá levar a Diretoria à tomada de decisões equivocadas ou imprecisas, com riscos operacionais.

8.2.5 A ocorrência de erros na gestão de encargos sociais, tais como (1) ausências ou divergências nos valores de recolhimento de taxas e tributos (PIS, ISS, FGTS, INSS, outros), (2) pagamentos de multas e juros em Guias da Previdência Social/GPS (FGTS-GRF, DARFs, GFIP, outros tributos) e (3) inconsistências nas informações do e-Social e (4) inobservância dos prazos para cumprimento das obrigações acessórias, levará a Diretoria do Conselho a erros de decisão, com riscos operacionais.

8.3 Gestão dos Inscritos em Dívida Ativa

8.3.1 Devido a falhas e impropriedades na gestão do processo de inscrição em Dívida Ativa, como ausência de inscrição de débitos em dívida ativa, prescrição de débitos no exercício e divergências de informações no livro de inscrição da dívida ativa, poderá levar os Diretores a erro, com riscos operacionais.

8.4 Subcategoria: Gestão de Inadimplentes

8.4.1 Face a falhas em processos de gestão de inadimplentes, tais como manutenção de elevado percentual de inadimplentes, ausência de recebimento de débitos existentes, não realização de procedimento de cobrança, não adoção de medidas para o redução dos níveis de inadimplentes, bem como falhas na alimentação de informações no SISCAD e no cancelamento e baixa de débitos de Pessoa Física e Jurídica, poderá levar a Diretoria da Autarquia a erro, com riscos operacionais.

8.5 Gestão dos Processos de Execução Fiscal

8.5.1 Devido a falhas na gestão dos processos de execução fiscal, como ausência de ajuizamento de processos dos inadimplentes, ausência de ajuizamentos de multas, ausência/divergência/falhas no controle de receitas advindas de execução fiscal e utilização de índices de correção monetária em desacordo com Resoluções do CFMV e falta de qualificação dos servidores, podem levar a Gestão da Autarquia a erros, com riscos operacionais.

8.6 Gestão de Contas Bancárias

8.6.1 Face a movimentação em contas bancárias sem atendimento a requisitos legais, como competência legal aos atos, assinaturas, conta corrente específica, ausências de rendimentos de aplicação financeira e de integração/conciliação bancária, levará os seus Gestores a erro, com riscos operacionais.

8.7 Gestão de Suprimento de Fundos

8.7.1 Por conta de impropriedades e falhas em processos de Suprimento de Fundos, tais como (1) impossibilidade de custeio de despesas recorrentes e previsíveis, (2) valores gastos a maior do que permite a legislação, (3) ausência e/ou documentação apresentada pode não ter valor fiscal ou em desacordo com a legislação, (4) prazos não obedecidos (de recebimento de crédito e pagamento de despesas, bem como na prestação de contas) levará às Autoridades da Autarquia a tomada de decisão equivocada, com riscos operacionais.

8.8 Gestão de Declarações de Bens e Renda

8.8.1 Face a ausência de Declaração de Bens e Renda para Conselheiros, Comissionados e Funções Gratificadas na Autarquia, poderá ocasionar danos aos processos de Gestão de Pessoas, levando a Diretoria da Instituição a erro, com riscos operacionais.

-

9.1 Gestão de Recursos Humanos

9.1.1 Face a impropriedades e falhas levantadas no processo de Gestão de Pessoas, tais como (1) ausência de Política de Gestão de Pessoas, em especial nos tópicos de contratação, desligamento de pessoal, requisição e redistribuição de colaboradores, apuração de fraudes e ilícitos (1) carência em capacitações e treinamentos (reciclagem de conhecimentos) em todas as suas esferas, (2) ausência de integração de softwares e tecnologias no setor que permitam automação de cálculos trabalhistas, sem inserção manual, (3) desvio de função entre as atribuições inerentes ao cargo extrapolarem as competências em outros cargos (4) ausência de controle do absenteísmo, (5) ausência de política de rotatividade de pessoal vinculada ao cargo/competências, bem como (6) normativas internas ligadas a temática de RH desatualizadas e (7) ausência de políticas de retenção de pessoal, levando em conta principalmente o envelhecimento da força de trabalho, podem levar a Alta Administração a tomadas de decisão equivocadas, com riscos operacionais.

9.2 Gestão de Quadro/Quantitativo de Pessoal

9.2.1 O quantitativo de funcionários efetivos na Instituição é insuficiente para realizar atividades e processos de trabalho, podendo levar a Gestão da Autarquia a erro, com riscos operacionais.

9.3 Gestão de Contratações (Concursos Públicos, Comissionados – Cargos em Comissão e Estagiários)

9.3.1 Impropriedades e falhas comuns e graves em Concursos Públicos, tais como (1) Ausência de Concurso Público, (2) Edital com exigências ilegais, (3) publicações incompletas ou fora do prazo, (4) “vazamento” antecipado de questões das provas e seus gabaritos, bem como questões com dupla interpretação, (5) irregularidades em fases como processo de contratação da Banca Realizadora – avaliação de documentos, (6) falta de isonomia em cargos e funções e cotas previstas em legislação, (7) descrição das atividades (no Edital) conflitantes com atividades privativas de determinadas categorias profissionais, e (8) conhecimento insuficiente para elaboração dos requisitos e atribuições das vagas, com riscos operacionais.

9.3.2 O descumprimento das legislações que regulamentam a gestão e contratação de Empregados Comissionados e Estagiários em atividade na Instituição, como por exemplo (1) quantitativos em relação aos servidores efetivos e (2) desvirtuamento de suas finalidades, com perdas de eficiência e efetividade, poderá levar os Diretores da Autarquia a erros, com riscos operacionais.

9.4 Gestão de Planos de Carreiras, Cargos e Salários – PCCS e Acordos Coletivos de Trabalho/ACTs Gestão de Processos Administrativos Disciplinares/PADs e Sindicâncias

9.4.1 Falhas em Acordos Coletivos de Trabalho/ACTs e Planos de Carreiras, Cargos e Salários/PCCS e Avaliações de Desempenho/ADs, tais como (1) elaboração de PCCS, ACTs e PADs em desacordo com a legislação ou mesmo a suas ausências sem as devidas justificativas, (2) cláusulas unilaterais, (3) descumprimento de cláusulas constantes nos instrumentos respectivos, (4) ausências de respostas por parte da Alta Direção aos Demandantes, podem levar a Diretoria da Instituição a tomada errada de decisão, com riscos operacionais.

9.4.2 Falhas e impropriedades técnicas, processuais e legais em Processos Administrativos Disciplinares/PADs e Sindicâncias, como vícios processuais, ausência de comunicação de atos, proibição da ampla defesa e do contraditório, demais ilegalidades e abuso de poder, podem levar a Diretoria ao cometimento de erros graves, com riscos operacionais.

9.5 Gestão de Planos de Demissão Voluntária – PDVs

9.5.1 Entendendo um Plano de Demissão Voluntária – PDV como um mecanismo/instrumento de remuneração financeira dado pelo Empregador a seus Empregados, que visa incentivar pedidos de demissão, pode ocasionar falhas e decisões imprecisas como (1) saída dos talentos da Instituição, (2) não-previsão orçamentária dos recursos financeiros, (3) fragilidade jurídica no Programa e/ou Termos para assinatura, bem como na (4) ausência da publicidade dos atos oficiais, (5) prazo exíguo e (6) coação à adesão, pode levar a Direção da Autarquia a erros, com riscos operacionais.

9.6 Gestão do Teletrabalho – Home Office

9.6.1 Devido à ausência de normativas internas (Portaria e/ou Resolução) que façam gestão do Teletrabalho (Home Office) na Autarquia, que minimizem/mitiguem riscos como (1) produtividade abaixo do ideal em trabalho presencial, (2) insegurança quanto à confiabilidade das informações geradas/fornecidas na Instituição, (3) resistência da cultura organizacional a tal flexibilidade, (4) descontrole/desconfiança quanto a horas de trabalho efetivamente realizadas, com cometimento de ilegalidades e assédio moral, bem como (4) ineficácia quanto a procedimentos e processos de trabalho fundamentais à Instituição, pode colocar em risco a Diretoria, com riscos operacionais.

9.7 Gestão de Programa de Controle Médico de Saúde Ocupacional

9.7.1 Devido às ausências de (1) Programa de Prevenção de Riscos Ambientais – PPRA; (2) Perfil Profissiográfico previdenciário – PPP, (3) Análise Ergonômica do Trabalho – AET; (4) Laudo Técnico das Condições do Ambiente de Trabalho – LTCAT e (5) Programa de Controle Médico de Saúde Ocupacional – PCMSO, podem levar a Diretoria a erro, com riscos operacionais.

-

10.1 Gestão de Processos de Pessoa Física – PF e Pessoa Jurídica – PJ

10.1.1 Face a Impropriedades e falhas identificadas nos arquivos e relatórios de PFs e PJs, tais como informações incompletas em relatórios administrativos, divergências no nº de inscrições versusregistros realizados no exercício auditado, tudo isso pode levar a Alta Administração da Autarquia à tomada de decisão equivocada, com riscos operacionais.

10.1.2 Devido a falhas de comunicação entre os CRMVs no País, bem como a possibilidade de uso de múltiplos Sistemas de Protocolo e Cadastro, poderá ocorrer desencontro de informações pessoais com impactos no atendimento de demandas, bem como equívocos nos processos de inscrição e/ou transferência, podendo levar a erros na cobrança de Anuidades como cobranças indevidas e/ou em duplicidade, impactando na qualidade e celeridade do processo, levando a Diretoria a riscos estratégicos, de conformidade e operacionais.

10.1.3 – A avaliação inadequada dos documentos recebidos para a inscrição de Pessoas Físicas e Jurídicas, poderá gerar cadastramentos indevidos, como de Profissionais não graduados detentores de diplomas falsificados, ou de Representantes de empresas com irregularidades, com riscos operacionais.

10.2 Gestão de Atendimento ao Público Externo

10.2.1 Face a falhas e deficiências no processo de atendimento ao público na Instituição, tais como (1) descumprimento ao horário estabelecido para atendimento externo, (2) ausência de orientações claras quanto a documentos e certidões necessários para os procedimentos administrativos inerentes à Autarquia, (3) deficiência no atendimento em canais online (Telefone, Whatsapp, Facebook, Instagram, Outros) que possam dirimir ao menos dúvidas iniciais, (4) não-atendimento à legislação que versa sobre prioridades em atendimentos, como por exemplo para idosos, gestantes e acessibilidade de Pessoas Com Deficiência/PCD e (5) ausência de informações quanto a canais de recebimento de críticas e sugestões, podem colocar a Administração da Autarquia a erro, com riscos operacionais.

10.3 Gestão de Licitações e Contratos

10.3.1 Devido a impropriedades e falhas técnicas em processos licitatórios (fracionamento de despesas sem amparo legal, subcontratação irregular, restrições ilegais a competitividade de empresas, atos de gestão ilegal e/ou antieconômico, inobservância de cláusulas essenciais, descumprimento de Acórdãos do TCU, alterações indevidas de projetos e especificações) todo esse conjunto de situações poderá levar a Diretoria da Autarquia à tomada equivocadas de decisão, com riscos operacionais.

10.3.2 Face a falhas formais e procedimentos impróprios em processos licitatórios, como (1) aquisição emergencial de produtos e serviços, ferindo pressupostos importantes como Planejamento e Orçamento, e ainda sem as devidas Certidões de Regularidade e o consequente pagamento irregular a fornecedores em bens e serviços, (2) elaboração/descrição ineficiente de Termos de Referência – TR e divergências textuais deste com o Edital e Minutas de Atas e Contratos, (3) fragmentação de despesas na aquisição de bens e serviços, com preços superestimados ou subestimados nas estimativas orçamentárias, (4) ausência de fiscalização na execução da despesa pública e suas etapas (contratação, execução, pagamento) poderá levar a Gestão da Autarquia ao desperdício de recursos públicos e a erro, com riscos de conformidade, estratégicos e operacionais.

10.3.3 Devido a erros e impropriedades verificadas na Gestão de Relacionamento com Fornecedores, tais como (1) contratação de fornecedores, de quaisquer segmentos, elencados em “lista suja” de trabalho escravo, ou em condições análogas à escravidão, (2) licitação/contratação de empresas (fornecedores) que tenham sofrido punições legais, de acordo com a Lei 8.666/93, Lei 14.133/2021 e legislações subsequentes e/ou correlatas ao tema, (3) estocagem e armazenagem de itens nas Instituições feito de forma incorreta, (4) ausência de horário pré-definido, pela Instituição, para recebimento (logística) de produtos e mercadorias, podem levar a Alta Administração a erros na sua gestão, com riscos operacionais.

10.3.4 Face ao quantitativo de pessoal insuficiente e/ou sem a qualificação adequada para a função, podendo levar a contratações desvantajosas para a Administração, levando a objetos mal especificados, modelos que não permitem adequada gestão contratual, com preços elevados, entre outros, com consequente desperdício de recursos (financeiros, pessoais, logísticos) públicos, poderá levar a Gestão da Autarquia a erro, com riscos operacionais.

10.4 Gestão de Patrimônio – Bens Imóveis e Móveis (edificações, veículos e equipamentos)

10.4.1 Devido a impropriedades e falhas identificadas no controle/gestão dos bens patrimoniais e seus valores patrimoniais, tais como (1) não ter informações patrimoniais conciliadas e harmônicas com a Contabilidade, bem como (2) ausência de processo/política de Gestão Patrimonial e seus respectivos controles, (3) não realizar inventário patrimonial geral em tempo determinado pela legislação nem tampouco (4) inventário rotativo, poderá levar a Diretoria da Instituição a erro, com riscos operacionais.

10.5 Gestão de Diárias, Hospedagens e Passagens, Pagamento de Jetons

10.5.1 Face a falhas e impropriedades no processo de trabalho Gestão de Passagens, Diárias, Jetons e Verbas de Representação em quesitos tais como (1) normativas internas desatualizadas e em desacordo com determinações de Órgãos de Controle; (2) ausência de planejamento estratégico interno (em especial quanto a aquisição de bilhetes em melhor relação custo x benefício); (3) ausência de devidas justificativas quanto a convite a palestrantes, alteração de datas de reuniões/eventos e deslocamentos em fins de semana; (4) não integração entre o Sistema de Viagens e Sistemas de Orçamento/Finanças da Instituição; (5) concessão de diárias e passagens a profissionais inadimplentes quanto à prestação de contas (não devolução de relatório, bilhetes, etc.); (6) ausência de comprovantes de embarque e/ou de relatório de viagem; (7) autoconcessão em passagens, diárias ou ressarcimentos; (8) desobediência a prazos estabelecidos em normativos, poderá levar os Gestores da Autarquia a erro, com riscos operacionais.

10.6 Gestão de Livro de Registro de Empregados e Pastas Funcionais

10.6.1 Devido a falhas na gestão dos livros de registros e pastas funcionais e Carteiras de Trabalho dos funcionários, como (1) documentação e registro de Colaboradores faltantes e/ou desatualizados, e (2) controles de ponto faltantes e/ou desatualizados, por meios físicos ou eletrônicos, (3) livro de inspeção do trabalho não-acessível ao Fiscal do Trabalho, pode ocasionar erros aos processos de Gestão de Pessoas, com riscos operacionais.

10.7 Gestão de Folhas de Pagamento, Férias e Rescisões de Contrato de Trabalho de Colaboradores

10.7.1 As impropriedades e falhas processuais em Recursos Humanos, tais como (1) erros no processo de admissão e demissão de pessoal, (2) erros em cálculos de folhas de pagamento, (3) erros em cálculos de férias e controle de prazos e vigências, 13º Salário, Descanso Semanal Recuperado – DSH, licenças e afastamentos, (4) ausência de automação e integração do controle de ponto com folha de pagamento, entre outros pagamentos, levará os Diretores da Instituição a tomar decisões equivocadas, com riscos operacionais.

10.8 Gestão de Atas de Reunião, Portarias, Resoluções, Certificados, Cédulas de Identidade, Demais Normas

10.8.1 Falhas e impropriedades em Termos de Posse (como ausência de assinatura, carimbos, papel sem timbre oficial) bem como no próprio processo de gestão das Reuniões Ordinárias (ausência de planejamento de datas, assinaturas, sequências de numeração e nº de reuniões realizadas, quórum) e ainda na gestão e controle de expedição de Portarias, Resoluções, Certificados, Cédulas de Identidade e outras Normas, podem levar os Gestores a decisões equivocadas, com riscos operacionais.

10.9 Gestão e Manutenção da Infraestrutura

10.9.1 Devido a falhas e impropriedades levantadas na Gestão de Infraestrutura da Autarquia, tais como (1) ausência de Gestão de Contratos pertinentes à área, (2) ausência de licenças e alvarás, bem como de manuais e políticas de Manutenção Predial (no que tange à segurança principalmente das instalações hidráulicas e elétricas, bem como do estabelecimento de prioridades e rotinas diárias, semanais, mensais, trimestrais, semestrais e anuais), (3) ausência de Equipamentos de Proteção Individuais/EPIs e de Equipamentos de Proteção Coletiva/EPCs para proteção da saúde funcional e (4) ausências de capacitações e treinamentos (reciclagem de conhecimentos) pode levar a Diretoria do Conselho a decisões equivocadas, com riscos operacionais.

10.10 Gestão de Protocolo e Arquivo

10.10.1 Devido a falhas e impropriedades levantadas na Gestão de Protocolo e Arquivo, tais como (1) carência em capacitações e treinamentos (reciclagem de conhecimentos), (2) uso de um sistema/software de Protocolo para documentos/processos que necessite de atualização ou mesmo sua substituição, com uso de processos eletrônicos em ambiente virtual, sem impressão de papel, (3) ausência de uma Política de Gestão Documental, para conteúdos físicos e/ou digitais, passando pela (4) ausência de uma Política de Gestão Arquivística (desde a etapa de produção do documento, categorização e catalogação – documentos, processos, obras literárias, obras de arte, entre outros – até sua temporalidade e destinação final, seja preservação permanente ou mesmo seu descarte) e (5) ausência de ambiente adequado para armazenamento da documentação que compõe o Arquivo, podem levar a Alta Administração a erros em decisões, com riscos operacionais.

10.11 Gestão de Copa e Cozinha

10.11.1 Devido à estruturação inadequada do Setor/Instalações de Cozinha/Copa, como (1) inadequação às normas da Vigilância Sanitária – VS; (2) ausência de laudo AVCB – Auto de Vistoria do Corpo de Bombeiros; (3) estrutura inadequada (fiação elétrica, pisos irregulares, etc.); 4) ausência de Equipamentos de Proteção Individuais – EPIs, caso necessário, e de Equipamentos de Proteção Coletiva/EPCs; e (5) inadequação às metodologias de Saúde e Segurança do Trabalho – SST e suas instâncias regulatórias que abordam atividades inerentes a uma cozinha (com riscos de diferentes naturezas, como choques elétricos, queimaduras, quedas, cortes e perfurações, etc.), pode levar os Gestores da Autarquia a erro, com consequente aplicação de multas administrativas e com riscos operacionais.

10.12 Gestão de Eventos

10.12.1 Face a falhas e impropriedades no processo de Gestão de Eventos, tais como (1) ausência de planejamento/execução/avaliação, bem como acompanhamento de resultados, (2) ausência de calendário anual de eventos da Autarquia, (3) ausência de comunicação aos setores envolvidos de forma tempestiva, (4) carência em capacitações e treinamentos (reciclagem de conhecimentos), (5) solicitações verbais que causam ruídos na comunicação e prejuízos à realização do evento, e ainda a (6) ausência de contratação de Empresa especializada em eventos e tendo dificuldades em sua contratação, bem como (7) ausência de um Manual de Eventos da Autarquia que contribua para melhor concepção dos mesmos e (8) não-cumprimento do calendário com demandas em prazos intempestivos (“em cima da hora”) para execução eficiente dos eventos, poderá levar a decisões equivocadas por parte dos Diretores da Autarquia, com riscos operacionais.

10.13 Gestão do Meio Ambiente e Saúde (Pandemias)

10.13.1 Devido a falhas e ineficiências na Gestão de Riscos em Meio Ambiente e Saúde, tais como (1) ausência de planejamento institucional no tocante a Segurança e Saúde do Trabalho em Pandemias em todos os seus requisitos, vide COVID-19, (2) ausência de práticas ambientais, sociais e de governança – ESG que possuam indicadores e a devida possibilidade de medição, (3) inexistência de processo de Coleta Seletiva de Lixo (resíduos) que minimamente separe lixo orgânico de lixo seco, e (4) ausência de Normas de Higiene Ocupacionais – NHOs, que identifiquem e categorizem riscos ambientais inerentes, pode levar os Diretores da Instituição a erro, com riscos operacionais.

-

11.1 Gestão da Tecnologia da Informação – TI

11.1.1 Face a impropriedades e falhas na Gestão da Tecnologia da Informação – TI, tais como (1) ausência de uma Política de TI, consolidada em um Plano Diretor de Tecnologia da Informação – PDTI, (2) ausência de Governança na área, sem estratégias e diretrizes claras para o segmento, amparadas com o comprometimento da Alta Administração e ainda (3) ausência de definição de prioridades e planejamento, pode levar a decisões equivocadas, com riscos operacionais.

11.1.2 Devido a erros e impropriedades verificados na contratação terceirizada de serviços de Tecnologia da Informação, muitas vezes focados somente em assessoramento de suporte técnico e não de um serviço de Gestão de Tecnologia da Informação, assim como sem o devido levantamento da capacidade técnica da empresa a ser contratada, podem levar a Diretoria Executiva à realização de contrações que não atendem aos objetivos previstos, com riscos operacionais.

11.1.3 O baixo nível de automação em Tecnologia da Informação – TI faz com que (1) muitas atividades de atendimento/suporte ainda sejam manuais; que (2) a mão-de-obra do Setor seja insuficiente, como também sem capacitação (via palestras e treinamentos) para atendimento de demandas na Instituição para lidar com (3) ausência de priorização de projetos, bem como a não-renovação de hardware (equipamentos) pelo tempo de uso e obsolescência (estações de trabalho, servidores, outros), invasões hackers, vazamento de informações, bugs e erros de softwares, e ainda a (4) possível ausência de um plano de contingência junto a uma Política de TI, podem levar os Diretores a erro, com riscos operacionais.

11.2 Gestão de Projetos de TI

11.2.1 A Gestão de Projetos – como do Sistema Unificado de Administração Pública/SUAP – no que compete à Área de Tecnologia da Informação – TI em termos de implementação da solução pronta, criado com o objetivo de Gestão Eletrônica de documentos e processos, levará a mudanças e rupturas na cultura organizacional, ambiente e tarefas de trabalho, bem como no seu tempo de completa implantação, podendo levar a Diretoria e os Colaboradores do CFMV a erro, com riscos operacionais.

11.3 Gestão de Segurança da Informação

11.3.1 Por conta de inconsistências no quesito fundamental e estratégico Segurança da Informação, tais como (1) utilização de softwares desatualizados e com vulnerabilidade tecnológica, (2) uso de sistemas com brechas de segurança, (3) desvios de dados sem soluções de correção e/ou monitoramento, (4) ataques de ramsomware/pishing, bem como (5) riscos à integridade, disponibilidade e confidencialidade de informações sensíveis à Autarquia, podem levar a Diretoria a erro, com riscos operacionais.

Se preferir, também é possível acessar a planilha consolidada com todo o mapeamento do Plano de Gestão de Risco.

Para informações adicionais, entre em contato pelo e-mail gestaoderiscos@cfmv.gov.br.